Là một công dân đi làm và nhận lương hàng tháng, chắc hẳn các bạn đã nghe đến thuế thu nhập cá nhân. Vậy thực tế thuế thu nhập cá nhân là gì? Cách tính thuế thu nhập cá nhân theo lương mới nhất 2019 như thế nào? Hãy tham khảo nội dung dưới đây để được hướng dẫn một cách đầy đủ, tỉ mỉ nhất.

1. Thế nào là thuế thu nhập cá nhân?

Thuế thu nhập cá nhân chính là những khoản tiền thuế mà người lao động có thu nhập, sẽ phải trích ra một phần tiền lương hoặc từ những nguồn khác để nộp vào ngân sách nhà nước, sau khi đã tính xong những khoản tiền được giảm trừ.

Đối tượng cần nộp thuế thu nhập cá nhân bao gồm: Cá nhân cư trú, cá nhân không cư trú ở Việt Nam nhưng có thu nhập phải chịu thuế.

Trong đó:

- Với cá nhân cư trú tại Việt Nam mức thu nhập phải chịu thuế, chính là thu nhập phát sinh ở trong và ngoài lãnh thổ Việt Nam, nơi trả thu nhập không bị phân biệt.

- Với cá nhân không cư trú tại Việt Nam, mức thu nhập phải chịu thuế chính là thu nhập phát sinh ở Việt Nam, nơi trả và nhận mức thu nhập sẽ không bị phân biệt.

Để bạn đọc biết được mức thuế thu nhập cá nhân theo lương mình cần đóng là bao nhiêu trong một tháng, thì nội dung tiếp của bài viết này chúng tôi sẽ hướng dẫn các bạn cách tính. Hãy tham khảo để nắm rõ thông tin, tự mình tính được số tiền bỏ ra đóng thuế nhé các bạn.

2. Hướng dẫn cách tính thuế thu nhập cá nhân

Dưới đây là những lưu ý, cũng như cách tính thuế thu nhập cá nhân mà các bạn cần biết. Các bạn nhớ đọc kỹ, để hiểu và tự tính được số tiền mình đóng từ đó sẽ so sánh với mức thuế hàng tháng công ty vẫn trích ra đóng có đúng không nhé.

Những điểm cần lưu ý trước khi tính thuế thu nhập cá nhân

Thời điểm xác định thu nhập phải chịu thuế thu nhập cá nhân: Đấy sẽ thời điểm mà tổ chức, cá nhân tiến hành việc trả thu nhập cho người cần nộp thuế. Việc này căn cứ trong Điểm b khoản 2 điều 8 của Thông tư 111/2013/TT-BTC, các bạn đọc thông tư để hiểu rõ hơn. Thuế thu nhập cá nhân là dạng thuế được tính theo tháng, được kê khai theo tháng hoặc là theo quý, nhưng quyết toán thì theo năm.

Ví dụ: Tiền lương tháng 1 năm 2019, bạn được trả ở tháng 2 năm 2019 thì sẽ tính thu nhập chịu thuế là của tháng 2 năm 2019.

Phương pháp tính thuế thu nhập cá nhân: Sẽ tính theo 3 cách dưới đây

Cách một, tính theo biểu lũy tiến từng phần: Dạng này dành cho những lao động ký hợp đồng lao đồng có thời gian từ 3 tháng trở lên

Cách hai, khấu trừ 10%: Dạng này dành cho những lao động không ký hợp đồng hoặc là ký hợp đồng lao động dưới 3 tháng, có mức thu nhập tổng được trả từ 2 triệu đồng/lần trở lên.

Cách ba, khấu trừ 20%: Dạng này dành cho cá nhân không cư trú (thường sẽ là người nước ngoài), xác định thu nhập chịu thuế từ tiền công, tiền lương sẽ nhân với thuế suất 20%.

Cách tính thuế thu nhập cá nhân theo từng trường hợp cụ thể

Đối với cá nhân cư trú, có ký hợp đồng lao động từ 3 tháng trở lên

Công thức tính thuế sẽ là:

Thuế thu nhập cá nhân = thu nhập tính thuế thu nhập cá nhân x thuế suất

Trong đó

Thu nhập tính thuế thu nhập cá nhân = Thu nhập chịu thuế thu nhập cá nhân – các khoản giảm trừ

Thu nhập chịu thuế sẽ là tổng thu nhập cá nhân nhận được từ tổ chức tiến hành chi trả, không bao gồm những khoản sau: tiền ăn giữa ca – ăn trưa, phụ cấp điện thoại, phụ cấp trang phục, tiền công tác phí, thu nhập từ phần tiền lương – tiền công làm việc vào ban đêm – tiền làm thêm giờ – tiền công làm việc ban ngày và làm việc trong giờ, những khoản phụ cấp – trợ cấp khác mà không phải chịu thuế thu nhập cá nhân (tại mỗi khoản này đều được pháp luật quy định rõ ràng bằng các văn bản, thông tư nên các bạn cần tìm hiểu thêm).

Các khoản giảm trừ: giảm trừ gia cảnh (với bản thân là 9 triệu đồng/người/ tháng; đối với người phụ thuộc là 3,6 triệu đồng/người/tháng); các khoản bảo hiểm bắt buộc (bảo hiểm thất nghiệp, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm nghề nghiệp với những lĩnh vực đặc biệt); các khoản đóng góp cho hoạt động từ thiện, khuyến học và nhân đạo.

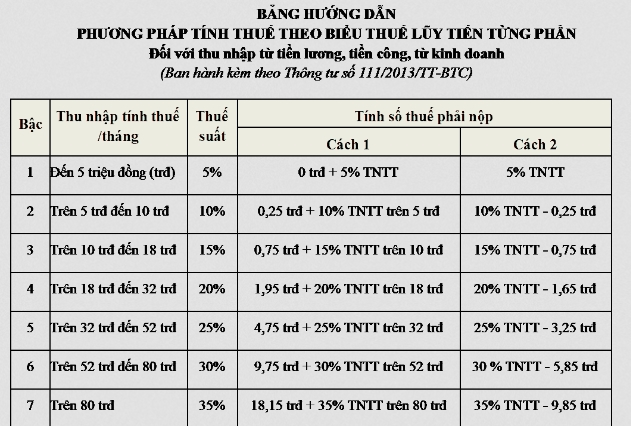

Thuế suất: Thuế suất thuế thu nhập cá nhân với thu nhập từ tiền công, tiền lương sẽ được áp dụng với biểu thuế lũy tiến ở từng phần và quy định rõ trong điều 22 Luật thuế thu nhập cá nhân.

Cụ thể

- Bậc thuế 1, phần thu nhập tính thuế theo năm là 60 triệu đồng, theo tháng là 5 triệu đồng và thuế suất là 5%

- Bậc thuế 2, phần thu nhập tính thuế theo năm là trên 60 đến 120 triệu đồng, theo tháng sẽ trên 5 đến 10 triệu đồng, thuế suất là 10%

- Bậc thuế 3, phần thu nhập tính thuế theo năm là trên 120 đến 210 triệu đồng, theo tháng sẽ trên 10 đến 18 triệu đồng, thuế suất là 15%

- Bậc thuế 4, phần thu nhập tính thuế theo năm là trên 216 đến 384 triệu đồng, theo tháng sẽ trên 18 đến 32 triệu đồng, thuế suất là 20%

- Bậc thuế 5, phần thu nhập tính thuế theo năm là trên 384 đến 624 triệu đồng, theo tháng sẽ trên 32 đến 52 triệu đồng, thuế suất là 25%

- Bậc thuế 6, phần thu nhập tính thuế theo năm là trên 624 đến 960 triệu đồng, theo tháng sẽ trên 52 đến 80 triệu đồng, thuế suất là 30%

- Bậc thuế 7, phần thu nhập tính thuế theo năm là trên 960 triệu đồng, theo tháng sẽ trên 80 triệu, thuế suất là 35%.

Đối với những cá nhân cư trú nhưng không ký hợp đồng lao động hoặc có ký dưới 3 tháng

Việc thực hành khấu trừ mức thuế thu nhập cá nhân, dựa vào từng lần chi trả thu nhập sẽ từ 2 triệu đồng trở lên. Trong đấy đối với những cá nhân cư trú, sẽ khấu trừ 10% tổng thu nhập được trả/lần (việc này không phân biệt sẽ có mã số thuế hay không).

Lưu ý

- Trong trường hợp cá nhân, chỉ có duy nhất thu nhập là thuộc vào đối tượng khấu trừ thuế với những tỷ lệ được nêu ở trên, nhưng khi ước tính tổng mức thu nhập cần chịu thuế cá nhân khi đã giảm trừ đi gia cảnh chưa đạt mức cần nộp thuế. Thì cá nhân mà có thu nhập cần làm cam kết (làm theo cam kết 02/CK-TNCN – theo mẫu tại thông tư 92/2015/TT-BTC) rồi gửi đến tổ chức trả thu nhập, để tổ chức có căn cứ tạm thời chưa thực hiện khấu trừ của thuế thu nhập cá nhân.

- Người làm cam kết 02 của thông tư 92/2015/TT-BTC, bắt buộc phải có mã số thuế ở thời điểm làm cam kết.

- Căn cứ từ cam kết của người được nhận thu nhập, tổ chức trả thu nhập sẽ không trừ thuế. Vậy nhưng khi kết thúc một năm tính thuế, thì đơn vị trả thu nhập sẽ vẫn phải tiến hành tổng hợp danh sách, thu nhập của từng cá nhân có mức thu nhập chưa đến mức khấu trừ thuế theo mẫu ban hành kèm văn bản hướng dẫn, quản lý thuế rồi nộp lên cơ quan thuế. Với những cá nhân đã làm cam kết sẽ có trách nhiệm trước bản cam kết của mình, nếu như phát hiện ra có gian lận thì sẽ chịu xử lý với đúng quy định trong Luật quản lý thuế.

Đối với cá nhân không cư trú

Đối với cá nhân không cư trú, thuế thu nhập cá nhân sẽ được tính bằng mức thu nhập phải chịu thuế từ tiền công, tiền lương và nhân với thuế suất là 20%.

3. Kết luận

Trên đây là cách tính thuế thu nhập cá nhân, mà tất cả chúng ta cần nắm được, để có thể tự tính được mức thuế mình cần đóng mỗi tháng là bao nhiêu. Hy vọng với hướng dẫn của chúng tôi, đã giúp các bạn hiểu cũng như tự tính được thuế thu nhập cá nhân của mình.